國內芯片產業龍頭中芯國際要回A股了。

國內芯片產業龍頭中芯國際要回A股了。 2020年5月7日,上海證監局官網信息顯示,中芯國際已于5月6日簽署上市輔導協議,保薦及輔導機構為海通證券、中金公司。此前5月5日,中芯國際曾發布公告稱,中芯國際擬申請科創板IPO,擬發行16.86億股。

公告同時顯示,扣除發行費用后,此次募資金額其中約40%用于投資12英寸芯片SN1項目;約20%用作公司現金及成熟工藝研發項目的儲備資金;40%用作為補充流動資金。

若按照5月7日收盤價(16.94港元/股)計算,中芯國際此次科創板的募資金額或將高達285.60億港元(約261.3億元人民幣)。

作為國內芯片領域的航母型公司,中芯國際回A股的消息一出,科技圈一陣沸騰。2020年5月6日開盤,港股中芯國際大漲5.9%,盤中漲幅超12%。不僅如此,此消息還拉動了A股芯片概念板塊的全線上漲,中芯國際產業鏈上的相關企業一度漲停。

對于中芯國際此時的A股回歸,業內人士紛紛表示或與政策開放通道有關。2020年4月30日,證監會發布《關于創新試點紅籌企業在境內上市相關安排的公告》,下調了上市紅籌企業回歸A股的門檻。同日,中芯國際董事會審議通過境內上市議案。有投資人甚至直言,中芯國際打響了科創板紅籌回歸第一槍。

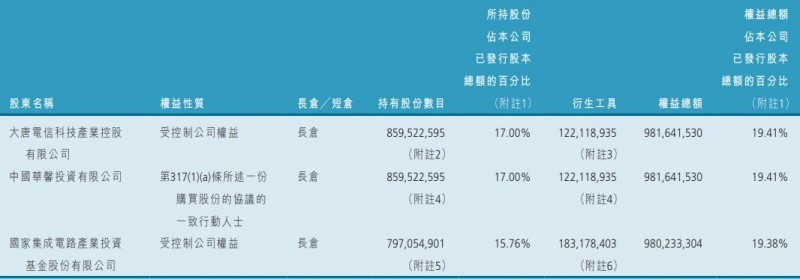

在股東方面,根據中芯國際最新財報,截止2019年12月31日,中芯國際的第一大股東為大唐電信(600198),第二大股東為國家集成電路產業投資基金。

國產芯片企業龍頭,沖刺半導體“A+H”第一股

一直以來,中芯國際都被視為國產芯片的龍頭先鋒。

公開資料顯示,中芯國際成立于2000年,是世界領先的集成電路晶圓代工企業之一,也是中國內地技術最先進、配套最完善、規模最大、跨國經營的集成電路制造企業。主要業務為海內外客戶提供0.35微米至14納米等不同技術節點的晶圓制造(代工)服務以及輔助設計服務、IP支持、光掩膜制造、凸塊加工、一站式封裝測試等配套技術服務。

“中芯國際作為國產晶圓代工龍頭,近年和國產設備、材料、設計廠商密切合作,成為了國產IC產業生態的‘航母型公司’。”方正證券分析表示,2020年起,中芯國際有望加速成長,逐漸達到世界一流IC制造水平。

在芯片制造環節中,主要分為兩部分。一是制造設備,即生產芯片的設備;二是晶圓代工。通俗來說,晶圓代工專門從事半導體晶圓制造生產,接受其他IC設計公司委托制造。而晶圓代工廠主要是指芯片從圖紙到產品的生產車間,它們決定了芯片采用的納米工藝等性能指標。

中芯國際官網顯示,中芯國際在國內擁有多家晶圓代工廠,包括在上海建有一座300mm晶圓廠和一座200mm晶圓廠;在北京建有一座300mm晶圓廠和一座控股的300mm先進制程晶圓廠;在天津和深圳各建有一座200mm晶圓廠;在江陰有一座控股的300mm凸塊加工合資廠。

根據集邦咨詢旗下拓墣產業研究院最新報告統計,中芯國際在2020年第一季度全球前十大晶圓代工廠營收中排名第五。其中,前四名分別為臺積電、三星、格芯、聯電。

事實上,2020年第一季度晶圓代工業者全球前五名排名與前兩年差別不大,中芯國際長期保持著全球第五大晶圓代工廠的位置。

中芯國際2019年財報顯示,截至2019年12月31日,中芯國際營收31.16億美元,毛利率為20.6%,凈利潤為2.35億美元。其中,晶圓銷售收入約為28.97億美元。

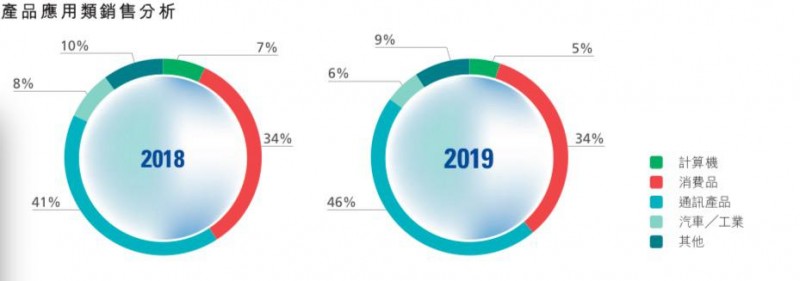

按照應用領域劃分,通訊應用的收入占2019年總收入的46%,消費者應用34%,計算機應用5%,汽車及工業應用6%,其他相關應用9%。

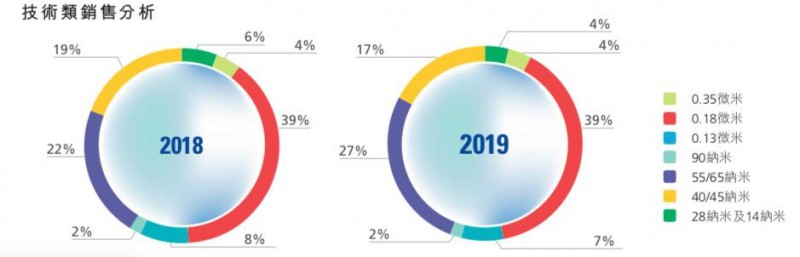

按照不同工藝劃分,90納米及以下先進制程的晶圓收入貢獻比例為50.7%,65/55納米技術為27.3%,此外,28納米及40納米、90納米、0.13微米、0.15/0.18微米及0.25微米/0.35微米相關業務于2019年繼續取得穩定的收入增長。

與此同時,財報顯示,在未來收益增長上,中芯國際發現新產品設計持續使用公司特色工藝及先進技術制程,尤其針對0.18微米、0.11/0.13微米、55/65納米、40/45納米、28納米及14納米FinFET制程技術的需求。

中芯國際提到,2019年,公司在先進制程研發方面也取得了突破性進展。第一代14nm FinFET技術已進入量產,在2019年四季度貢獻約1%的晶圓收入,預計在2020年穩健上量。第二代FinFET技術平臺持續客戶導入。

毫無疑問,中芯國際可被稱為中國“巨芯”。

值得一提的是,早在2004年3月,中芯國際分別在美國紐交所與港交所上市。不過,2019年5月,中芯國際宣布從紐交所主動退市。這意味著,若此番成功登陸科創板,中芯國際將成為國內半導體“A+H”第一股。

多家知名VC/PE曾輪番入局,大唐電信為第一大股東

某種程度上,作為芯片行業的拓荒者,中芯國際的成長路徑曾歷經磨難。

中芯國際創始人張汝京被外界稱為“芯片教父”。1997年,張汝京從工作了20年的德州儀器申請提前退休,從美國回到中國臺灣,創立了當地第三家晶圓代工廠——世大半導體。

隨后不久,世大半導體被臺積電收購。由于到大陸建廠一直是張汝京的心愿,世大半導體出售后,張汝京隨即來到上海創立了集成電路芯片代工企業——中芯國際。據悉,當時,大約有300多名半導體工程師隨張汝京北上,一時間,張汝京甚至開啟了臺灣半導體工程師前往大陸工作的一股熱潮。

成立之初,中芯國際還得到了一眾知名VC/PE的青睞支持。CVSource投中數據顯示,2001年半年內,中芯國際曾獲2次資本的加持。其中,2001年2月,中芯國際獲得DCM數千萬美元戰略融資;2001年9月,中芯國際又分別獲得永威投資、漢鼎亞太、祥峰投資中國基金、德銀中國、上實投資、國聯創投、深創投、華登國際等明星機構的加持。

一切看似平常順利,但中芯國際的開局實則充滿坎坷。

在2004年中芯國際IPO前,中芯國際曾至少面臨兩大棘手難關。一方面,“臺灣當局”曾對張汝京百般阻攔,為要求其回臺向他開出巨額罰單;另一方面,便是為眾人所知的臺積電對中芯國際長達三年的訴訟。

而中芯國際IPO后,雙方的恩怨也并未結束,中芯國際與臺積電又爆發了“科技大戰”。最終,2009年,中芯國際與臺積電訂立和解協議,但中芯國際此時的代價卻是要向臺積電賠償2億美元并無償授予股份。就在和解聲明公布的第二天,張汝京簽署了離職文件。

此后兩年時間里,中芯國際又經歷了高層的人員動蕩,直到2011年第三代CEO邱慈云上任,中芯國際才步入穩定發展期。

另外,不得不提的一點是,由于公司發展初期需要巨額資金支持,為了募到更多資金,張汝京曾不斷稀釋自己的股權,最后導致個人的股權占比不足1%,股東結構也異常復雜分散。

港股IPO前,中芯國際共有16名股東。其中,上海實業持股12%,為第一大股東;摩托羅拉持股11.42%,德意志管理基金持股7.44%,北大青島持股6.79%,漢鼎亞太持股4.36%,華登國際持股2.36%,高盛持股2.98%,祥峰投資持股2.61%等。

根據中芯國際財報,截止2019年12月31日,中芯國際的第一大股東為大唐電信,持股17%,第二大股東為國家集成電路產業投資基金,持股15.76%。

國產替代紅利加速釋放,2020年或迎發展新拐點

眾所周知,過去很長一段時間,我國核心芯片主要依賴進口。中興華為事件后,國產芯片產業發展逐漸成為中國制造的重中之重。

根據《中國制造2025》預計,2020年,國內芯片自給率要達到40%,2025年則要達到70%。要知道,根據中國半導體協會與國家統計局統計數據,自2013年至2017年,中國芯片產量增速在波動中平均為15%。

在廣闊的市場發展空間與政策資金加持下,半導體國產替代迎來了前所未有的歷史機遇。數位投資人均曾告訴投中網,其在國內芯片領域更看好國產替代的機會。

“從大方向看,早些年在芯片領域投資,我們認為國內的機會更多集中在進口替代。”方廣資本芯片領域投資人許前高曾對投中網表示。而方正證券更是判斷,在國產替代+周期復蘇的雙重驅動下,國產半導體在2020年將迎來拐點之年,“中芯國際產業鏈”在中芯國際擬登陸科創板之際,有望開啟加速成長。

實際上,國產替代紅利的迅速釋放也將為中芯國際帶來新一輪的增長契機。中芯國際財報顯示,中芯國際2019年營收來源主要來自中國、美國和歐亞大陸,其中中國內地和香港貢獻了過半的收入,占據總營收的59.5%,美國地區占比26.4,歐亞大陸則占比14.1%。

而且,伴隨2020年初中芯國際奪得華為旗下芯片企業海思半導體公司的14納米FinFET工藝芯片代工訂單,中芯國際也或將迎來公司的增長新階段。

據悉,2020年4月9日,華為子品牌榮耀發布了千元機產品Play4T,其所搭載的麒麟710A處理器就采用了中芯國際的14nm工藝代工。

“2020年公司將重啟成長。目前來看,一季度營收比季節性來的好。應市場與客戶需求,新一輪資本支出計劃將啟動,產能擴張逐步顯現。經營戰略上,將持續拓展成熟工藝,保持各細分領域前列。”中芯國際聯合首席執行官,趙海軍博士和梁孟松博士曾評論表示。

方正證券也提到,2020年是中芯國際的拐點之年,隨著公司開啟新一輪資本開支計劃,成熟制程市占率有望未來五年持續提高,FinFET工藝也將度過3k到15k的重要爬坡期。